Versicherungen für Freiberufler

Hier findest du die zentralen Versicherungsfragen für Freiberufler gebündelt an einem Ort. So kannst du schneller einschätzen, welche Absicherungen sinnvoll, optional oder situationsabhängig sind.

-

Berufshaftpflichtversicherung für Freiberufler: Für wen sie wichtig ist und was sie deckt

Berufshaftpflichtversicherung für Freiberufler: Für wen sie wichtig ist und was sie deckt -

Familienversicherung für Freiberufler: Wann sie möglich ist und wann nicht

Familienversicherung für Freiberufler: Wann sie möglich ist und wann nicht -

Gesetzliche Krankenversicherung für Freiberufler: Kosten, Mindestbeitrag und Höchstbeitrag

Gesetzliche Krankenversicherung für Freiberufler: Kosten, Mindestbeitrag und Höchstbeitrag -

Media-Haftpflichtversicherung: Schutz für Freelancer in Medien, Design und SEO

Media-Haftpflichtversicherung: Schutz für Freelancer in Medien, Design und SEO -

Rechtsschutzversicherung für Freiberufler: Schutz vor kostspieligen Rechtsstreitigkeiten

Rechtsschutzversicherung für Freiberufler: Schutz vor kostspieligen Rechtsstreitigkeiten -

Rentenversicherung für Freiberufler: Wer pflichtversichert ist und welche Optionen es gibt

Rentenversicherung für Freiberufler: Wer pflichtversichert ist und welche Optionen es gibt -

Berufsunfähigkeitsversicherung für Freiberufler – Schutz für deine Existenz

Berufsunfähigkeitsversicherung für Freiberufler – Schutz für deine Existenz -

Freiwillige Arbeitslosenversicherung für Freiberufler: Frist, Beiträge und Anspruch

Freiwillige Arbeitslosenversicherung für Freiberufler: Frist, Beiträge und Anspruch -

IT-Haftpflicht für Freiberufler: Wann sie sinnvoll ist und was sie abdeckt

IT-Haftpflicht für Freiberufler: Wann sie sinnvoll ist und was sie abdeckt -

Private oder gesetzliche Krankenversicherung für Freiberufler: Was eher passt

Private oder gesetzliche Krankenversicherung für Freiberufler: Was eher passt -

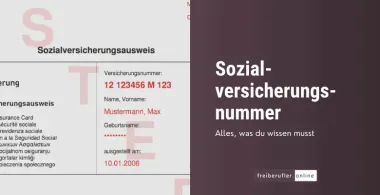

Sozialversicherungsnummer (SV-Nummer): Bedeutung, Aufbau und wo du sie findest

Sozialversicherungsnummer (SV-Nummer): Bedeutung, Aufbau und wo du sie findest